- · 《高教探索》栏目设置[08/31]

- · 《高教探索》数据库收录[08/31]

- · 《高教探索》投稿方式[08/31]

- · 《高教探索》征稿要求[08/31]

- · 《高教探索》刊物宗旨[08/31]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

高教行业2021财年中期业绩:强者恒强,龙头吸金

作者:网站采编关键词:

摘要:在过去三年,恒生指数基本没怎么涨,但教育行业却保持了三连阳,且涨幅超过50%,长期价值效应显著,而高教成为最赚钱的板块。 实际上,教育行业于2018年开始分化,由于政策影响

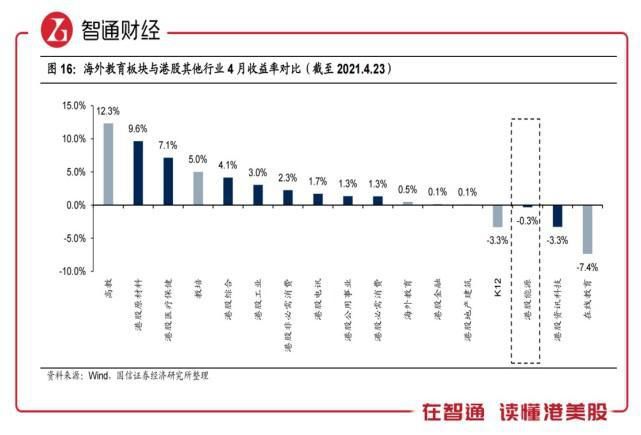

在过去三年,恒生指数基本没怎么涨,但教育行业却保持了三连阳,且涨幅超过50%,长期价值效应显著,而高教成为最赚钱的板块。

在过去三年,恒生指数基本没怎么涨,但教育行业却保持了三连阳,且涨幅超过50%,长期价值效应显著,而高教成为最赚钱的板块。

实际上,教育行业于2018年开始分化,由于政策影响,基础学历教育板块被投资者抛售,以枫叶教育(01317)为代表,曾经的大牛股不复存在,2018年至今跌幅超过了50%,其他个股也处于走熊的趋势。而高教学历板块明显不同,以中教控股(00839)及希望教育(01765)为代表,期间涨幅分别超过1倍和2倍,其他个股也大幅上涨。

市场资金对教育政策敏感性强,2019年以来,职业教育的扶持政策文件密集发布,资金追逐政策的步伐,板块极具赚钱效应,资金也蜂拥投入。进入2021年,首月表现还不错,但2月及3月受教培管制信息影响,整个行业都回调,4月板块分化,高教板块脱离教培板块跌势大幅反弹,并领跑大盘。

历史选择是正确的,在政策支持下,高教行业稳步扩张,大部分高教个股业绩都表现非常优秀,而具备资金雄厚实力的个股,如中教控股通过收购方式加速扩张,业绩及市值都领跑行业。截止目前,高教个股基本发布了2021财年中期业绩,下面我们哪家教育机构业绩好及更具有发展潜力。

历史选择是正确的,在政策支持下,高教行业稳步扩张,大部分高教个股业绩都表现非常优秀,而具备资金雄厚实力的个股,如中教控股通过收购方式加速扩张,业绩及市值都领跑行业。截止目前,高教个股基本发布了2021财年中期业绩,下面我们哪家教育机构业绩好及更具有发展潜力。

高教行业强者恒强

智通财经APP了解到,港股教育股披露的财报有两种的会计周期区间,第一种是截止时间8月年报和截止时间2月半年报;第二种为截止时间12月年报和截止6月半年报,在2017-2019年,上市的高教机构大部分采用该会计周期,2019年中教控股率先调整会计周期至第一种,之后高教公司也纷纷调整了会计周期。

对于学历制教育机构而言,因为学校都在9月份及之后开学,采用第一种会计周期会更能反映业绩情况,不过仍有部分高教机构采用第二种会计周期,比如民生教育、辰林教育,中国新华教育及东软教育、嘉宏教育及建桥教育。

采用第一种会计周期的高教机构基本披露了中期业绩,除了立德教育和宇华教育,各大高教机构均实现双位数的收入增长,其中收入规模排靠前的中教控股、新高教及希望教育分别实现增长38.64%、34.1%和35.93%。各大高教机构盈利水平都挺高,净利率均在30%以上,中教控股、宇华及希望教育超过40%。

在股东回报率(ROE)方面,新高教、春来教育及宇华教育领先,宇华教育半年度的ROE达到20.6%,主要为特殊经营事项影响,扣除后可持续经营ROE为16%。在杠杆方面,由于外延式收购扩张,各大高教机构都在积极升杠杆,上市较早的需要更多的负债资产扩张,资产负债率大都达到了50%。

在股东回报率(ROE)方面,新高教、春来教育及宇华教育领先,宇华教育半年度的ROE达到20.6%,主要为特殊经营事项影响,扣除后可持续经营ROE为16%。在杠杆方面,由于外延式收购扩张,各大高教机构都在积极升杠杆,上市较早的需要更多的负债资产扩张,资产负债率大都达到了50%。

高教板块行业梯队明显,具备资源优势的保持强者恒强趋势,而市场选择行业龙头布局,处于第一梯队的个股涨幅都不错,今年年初以来,新高教及中控教育涨幅近30%,领跑高教板块。

关注估值低的潜力股

整体而言,高教机构的业绩都不错,行业也具长期价值,但估值不同,标的质量不同,长期持有的资本溢价也就不同。

智通财经APP整理14家高教机构的估值情况,以PE(TTM)及PB来看,估值低的基本为规模较小且业绩并不怎么突出的第二第三梯队的高教机构,如春来教育、华立大学教育、新华教育、立德教育及建桥教育。这些公司估值虽然低,但规模小,在行业资源处于劣势,业绩增长持续性弱,资金看不上。

处于第一梯队、业绩好且估值低的为新高教集团,目前其PE(TTM)及PB分别为17倍和2.9倍,以中教控股对标,分别低了70%和13%。新高教业绩突出,常年保持双位数的收入增长,盈利水平持续提升,股东回报率行业领先,被多家投行看好,如申万宏源、花旗及国信证券等,其中申万宏源目标价8.62港元,现价较之有38%涨幅空间。

处于第一梯队、业绩好且估值低的为新高教集团,目前其PE(TTM)及PB分别为17倍和2.9倍,以中教控股对标,分别低了70%和13%。新高教业绩突出,常年保持双位数的收入增长,盈利水平持续提升,股东回报率行业领先,被多家投行看好,如申万宏源、花旗及国信证券等,其中申万宏源目标价8.62港元,现价较之有38%涨幅空间。

通过外延式收购扩张,新高教布局达七个省份,成为港股高教股里国内布局范围最广的机构,今年4月份中标郑州城市学院,并表后将新增1.2万名学生,目前在校生人数达到了12.6万名。该公司过去三年保持20%的内生增长,远跑赢同行,核心原因为强大的集团化复制能力,原有学校及新增学校资源禀赋充分被集团化复制,强化学校间发展协同,保持强劲内生增长。

中教控股作为行业龙头,目前的估值也不算高,截至2021年2月,该公司旗下共有13所学校,其中11所学校位于国内,在校生有25万人。该公司业绩增长主要靠外延驱动,这几年通过资金优势,快速收购扩张,将规模和同行的差距拉开,但因此也大幅提升的负债率。该公司也得到多数投行认可,如瑞信将其目标价提升至23港元,并列为教育机构行业中的首选。

文章来源:《高教探索》 网址: http://www.gjtszzs.cn/zonghexinwen/2021/0508/819.html