- · 《高教探索》栏目设置[08/31]

- · 《高教探索》数据库收录[08/31]

- · 《高教探索》投稿方式[08/31]

- · 《高教探索》征稿要求[08/31]

- · 《高教探索》刊物宗旨[08/31]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

新高教(02001)2021财年H1:集团化复制能力赋能业

作者:网站采编关键词:

摘要:从公告华中、甘肃两所学校批准转设,再到投资郑州学校,再到完成甘肃学校举办者变更,不到一个月的时间,新高教(02001)频频大动作吸引了众多投资者的关注。 而在近日,智通财

从公告华中、甘肃两所学校批准转设,再到投资郑州学校,再到完成甘肃学校举办者变更,不到一个月的时间,新高教(02001)频频大动作吸引了众多投资者的关注。

而在近日,智通财经APP了解到,新高教发布了2021财年中期业绩,实现总收入9.25亿元,同比增长34.1%,保持中高双位数的增长水平,经调整归母净利润 3.35亿元,同比增长64.7%,盈利水平持续提升,经调整归母净利率 42.5%,同比提升9个百分点。

受强劲的业绩影响,该公司股价连日走高,而受持续的政策利好驱动,该公司在4月份股价涨幅超过30%。若拉长周期看,从去年3月底至今,该公司股价涨幅超过2倍,坚定持有的价值投资者获得了非常可观的资本溢价。该公司也持续被多家投行看好,纷纷提升目标价,给出或重申买入评级,如Morgan Stanley、申万宏源、CLSA、花旗、招银证券国际、国信证券等,其中申万宏源提升目标价至8.62HKD。

实际上,新高教能够得到众多投行以及价值投资者的认可,一方面业绩确实非常亮眼,保持高于行业的增长水平;另一方面通过强大的集团化复制能力,以最佳实践为牵引,集团成功将先进的管理、办学及就业等多方面的优势不断输入到现有院校及新纳入的学校,强化内生增长及学校间协同发展,发展模式在行业内优势日益明显。

保持高增长业绩

智通财经APP了解到,新高教是国内领先的民办高等职业教育集团,自2017年4月上市以来,通过强有力的内生增长和稳健的外延发展,成为港股高教板块中成长水平领先的标的。2017-2019年,该公司总收入复合增长率达51.9%,2020年会计周期第一次变更为截止8月年度,财年总收入增长69.6%,2021财年继续保持高增长水平。

截止目前,该公司总在校生人数12.6万名,复合增长率逾30%。2021年投资的郑州学校,待完成并表后,新增学生人数将超过1.2万名,公司成长前景确定性高。

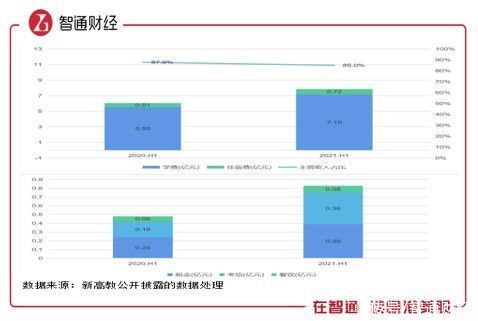

教育行业的收入构成主要为学费和住宿费,而新高教的收入模式偏向多元化发展。2021财年上半年,该公司主营业务(学费+住宿费)收入7.87亿元,同比增长29.8%;其他收入方面,租金、考培及餐饮期间收入同比分别增长65.3%、92.9%及38.2%,其他收入占总收入比例为15%,行业平均水平基本在10%以下,多元发展水平行业领先。

在保持业绩高成长以及多元化业务发展的同时,该公司通过精细化管理,降本增效,2021财年上半年净利率38.8%,经调整的归母净利率 42.5%,同比大幅提升9个百分点。2021财年上半年毛利率为45.4%,同比有所下降,原因是该公司为了打造核心竞争力,精准投入内涵建设,人力及教学成本占比提升了10个百分点。这些主营成本投入都是在投资未来长远高质量发展。同时可以关注到净利率同比提升,也说明了公司在持续优化成本结构,降低了融资、行政、销售等其他成本,各项费用占比呈下降趋势明显。

该公司股东回报率行业领先,净资产收益率(ROE)2020年为20.1%,已超行业平均水平;2021财年上半年为12.4%,同比提升4.5个百分点,按往年看,逐年提升。在优秀的业绩下,该公司每年都派息,且派息额逐年增长,期间派息0.054元/每股,同比提升近30%。

强大的集团化复制能力

智通财经APP了解到,驱动新高教高增长业绩主要为“内生+外延”战略,但在策略上,最成功的莫过于其强大的集团化复制能力确保了内生高速增长。该公司通过前瞻性地投资几所学校后,通过模式复制,将公司的优势要素注入到新投资标的中,强化标的学校内生增长。在过去三年,该公司内生收入复合增速保持在20%左右,遥遥领先于同行。

从在校生人数看,该公司旗下7所学校在校生人数均实现不同程度的增长,其中原有的云南学校在校生人数保持双位数的增长,而通过集团化复制能力,上市之后投资的学校也保持强劲的内生增长,以2017-2020年看,如广西学校和洛阳学校学生人数分别增长了53%和58%,各项财务指标均得到大幅提升。

和其他高等教育机构不同,新高教收购学校后,通过强大的集团化复制能力,在招生策略、教学模式、就业工作体系、标准化流程及信息化管理等方面,对院校输入最佳实践,实现内生强化,驱动业绩增长,体现了强大的投后管理实力。那么,该公司具体是如何做到的呢?

在招生策略上,该公司复制“线上线下品牌招生”策略,线下组织各院校在近千所重点生源学校开展招生宣传,而线上则是强化“空中宣传”,举例来看,甘肃学校无疑是最成功的,期间获专升本招生计划2000个,同比翻倍。

文章来源:《高教探索》 网址: http://www.gjtszzs.cn/zonghexinwen/2021/0505/815.html